赌钱赚钱官方登录但从好意思国财政部最新公布的TIC数据看-押大小的赌博软件「中国」官网下载

发布日期:2024-06-26 08:28 点击次数:184

2022年,好意思联储紧缩依然引诱巨量国际成本回流好意思国赌钱赚钱官方登录,激勉人人“好意思元荒”。但从好意思国财政部最新公布的TIC数据看,本年一季度好意思国成本流入延续了2023年以来的回落态势。

2023年底,在好意思国经济“软着陆”的憧憬下,商场预期2024年好意思联储结束加息并大幅降息。有关词,插足2024年以来,好意思国通胀韧性超预期,经济“不着陆”概率上升,好意思联储宽松预期回撤,好意思债收益率和好意思元指数止跌反弹。一季度,3个月、2年和10年期好意思债收益率分手上升6、36和32个基点,洲际交游所(ICE)好意思元指数反弹1.0%。2022年,好意思联储紧缩依然引诱巨量国际成本回流好意思国,激勉人人“好意思元荒”。但从好意思国财政部最新公布的国际成本流动(TIC)数据看,2024年一季度好意思国成本流入延续了2023年以来的回落态势。

好意思国跨境证券投资净流入赓续下行

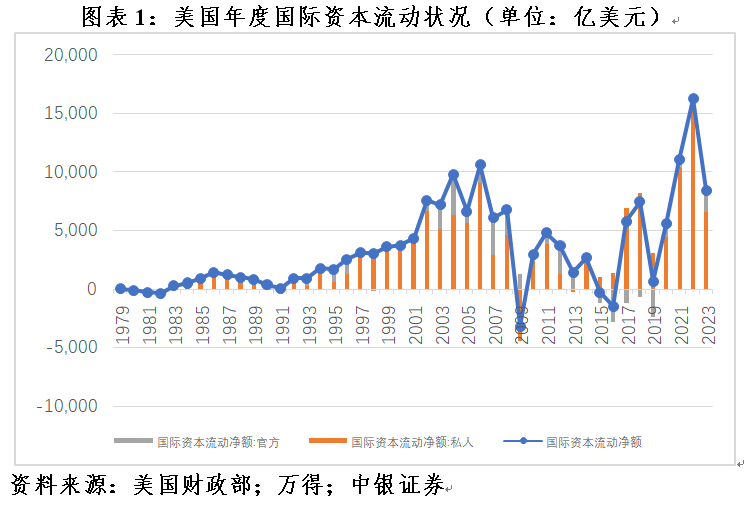

2022年,在高通胀总结、好意思联储激进紧缩的配景下,好意思债收益率和好意思元指数飙升,好意思国全年录得16233亿好意思元国际成本(主如果跨境证券投资)净流入,较上年增长47.0%,边界创下历史记载。其中,私东说念主成本净流入15973亿好意思元,增长54.3%,边界也达历史新高;官方成本净流入259亿好意思元,下降62.7%,这主要反应了当年非好意思货币渊博承压,部分国度抛售好意思元金钱、纷扰本币贬值的影响(见图表1)。

2023年,跟着好意思联储紧缩要领放缓,好意思债收益率和好意思元指数冲高回落,人人“好意思元荒”缓解。全年,好意思国国际成本净流入8418亿好意思元,较上年减少48.1%。其中,私东说念主成本净流入6584亿好意思元,下降58.8%;官方成本净流入1834亿好意思元,增长6.07倍,边界为2013年以来新高,走漏当年非好意思货币贬值压力缩小,部分国度运转再行积贮外汇储备(见图表1)。

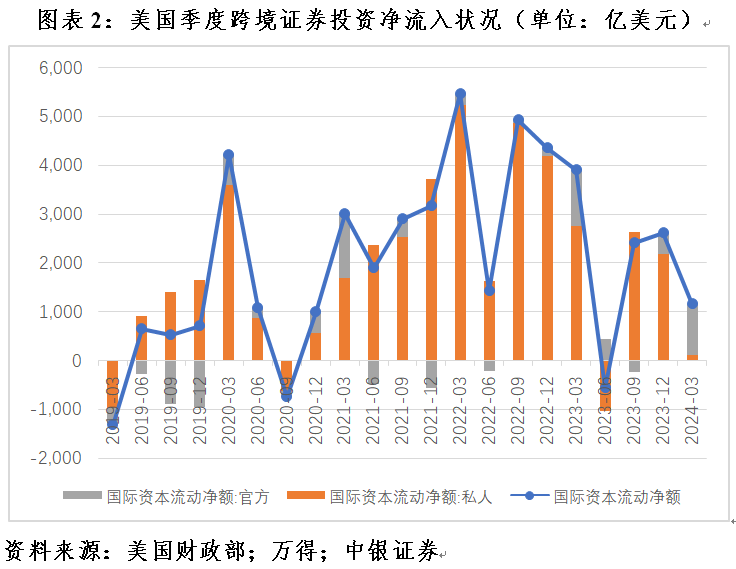

2024年一季度,好意思联储紧缩预期回调,好意思债收益率和好意思元指数止跌反弹。当季,好意思国国际成本净流入1168亿好意思元,环比下降1465亿好意思元,减少55.6%,净流入边界为2022岁首好意思联储启动本轮加息周期以来次低(2023年二季度曾出现553亿好意思元净流出)(见图表2)。这或是因为固然现在商场下调了降息预期,但在好意思联储的反复安抚下尚未逆转为加息预期。

从投资主体看,私东说念主成本净流入暴减是主要孝顺项。一季度,私东说念主成本净流入119亿好意思元,环比减少94.6%,下降2073亿好意思元,孝顺了同期好意思国成本净流入降幅的141.5%;官方成本净流入1049亿好意思元,环比增长1.38倍,加多609亿好意思元,为负孝顺41.5%(见图表2)。2024年4月份,以日元、韩元、印度卢比为代表的亚洲货币普跌,亚洲货币保卫战的炒作又甚嚣尘上,致使月底日本央行再行入场纷扰。这些王人是新近发生的情况,未反应在一季度的官方成本流动中。

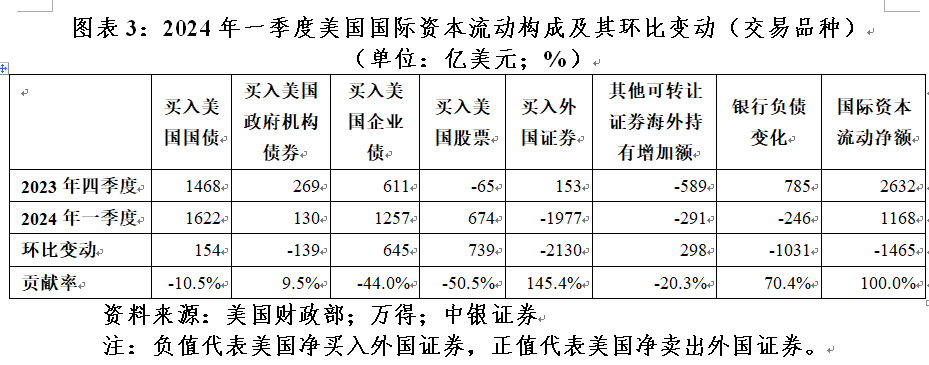

从交游品种看,加多国外证券投资、银行净欠债减少以及异邦购买好意思国政府机构债下降是主要孝顺项。一季度,好意思国净买入异邦证券(包括债券和股票)1977亿好意思元,环比多买入2130亿好意思元,孝顺了同期好意思国成本净流入降幅的145.4%;银行净欠债减少245亿好意思元,环比多减1031亿好意思元,孝顺了70.4%;异邦净买入好意思国政府机构债130亿好意思元,环比少增139亿好意思元,孝顺了9.5%(见图表3)。这些交游品种的投资主体主如果私东说念主投资者,印证了上一个论断。

值得指出的是,当季,外资净买入好意思国股票674亿好意思元,环比多增739亿好意思元,这反应好意思股迭创历史新高的逼空行情,迫使异邦投资者不得不在2023年四季度小幅减仓后再行加仓,增抓边界为2023年一季度以来新高。同期,外资还净买入好意思国企业债1257亿好意思元,环比多增645亿好意思元(见图表3)。

外资赓续追捧好意思债但关爱有所下降

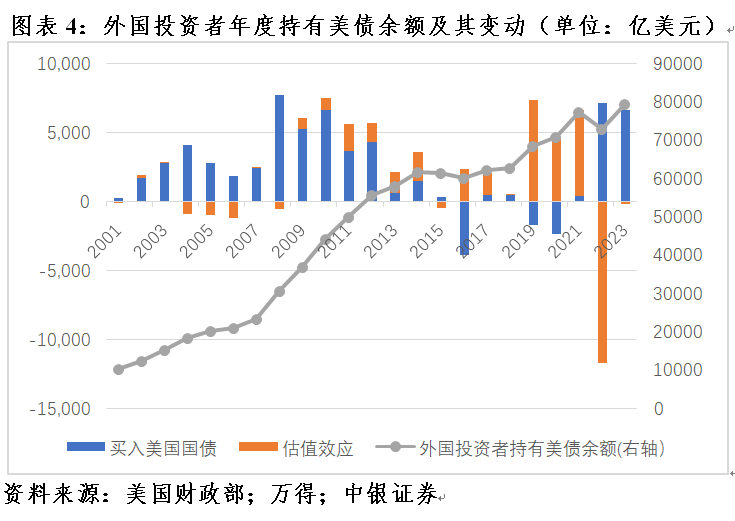

2022年人人“好意思元荒”本事,异邦投资者净买入好意思国国债7166亿好意思元,边界仅次于2008年的7724亿好意思元,但因为好意思债收益率飙升、好意思债价钱剧跌,产生无数的负估值效应11669亿好意思元,导致外资抓有好意思债余额下降4503亿好意思元至72901亿好意思元,降幅创2001年以来新低。2023年,外资净买入好意思债6659亿好意思元,同比略降7.1%,但当年负估值效应仅为151亿好意思元,全年外资抓有好意思债余额加多6508亿好意思元至79408亿好意思元,抓有额刷新历史记载(见图表4)。

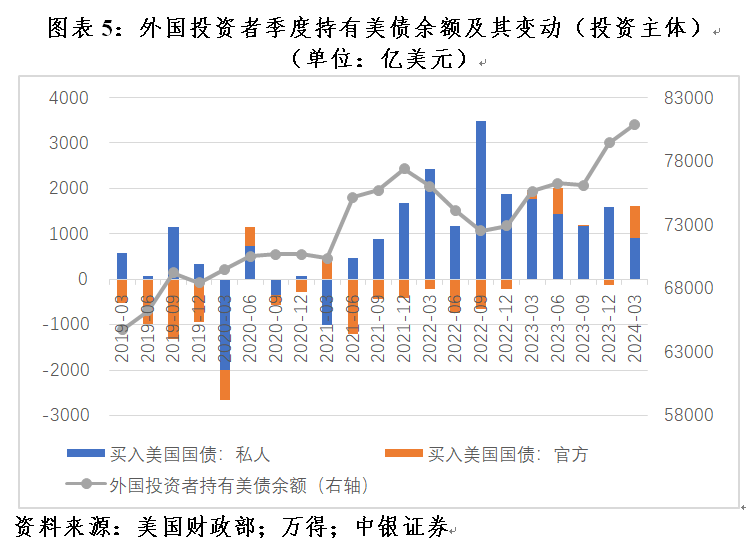

禁止2024年一季度末,外资抓有好意思债余额80918亿好意思元,较上年底加多1453亿好意思元,抓有额再创历史新高。其中,外资净买入好意思债1622亿好意思元,孝顺了同期新增好意思债抓有额的111.6%,环比多增154亿好意思元,但净买入量低于2022和2023年分手季均1792亿和1665亿好意思元的水平;好意思债收益率小幅上行、好意思债价钱小幅着落,产生负估值效应169亿好意思元,为负孝顺11.6%(见图表5)。

从投资主体看,官方外资是好意思债加仓的主力军。当季,官方外资净买入好意思债701亿好意思元,环比多增829亿好意思元,孝顺了同期外资净买入好意思债增幅的539.9%;私东说念主外资净买入好意思债921亿好意思元,环比减少675亿好意思元,为负孝顺439.9%(见图表5)。这反应本轮好意思元指数反弹,在岁首对非好意思元货币未形成太大的官方纷扰压力。

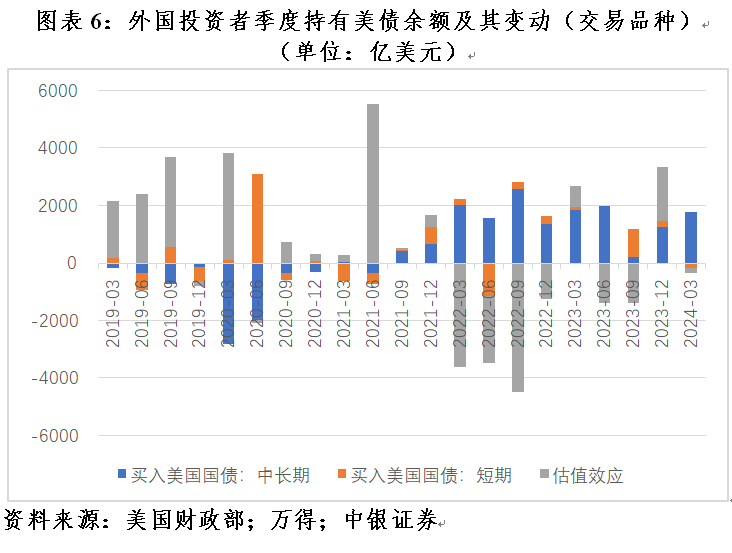

从交游品种看,中恒久好意思债是外资加仓的主力品种。当季,外资净买入中恒久好意思债1783亿好意思元,环比多增532亿好意思元,孝顺了同期外资净买入好意思债增幅的346.7%;净卖出短期好意思国国库券161亿好意思元,环比多卖出379亿好意思元,为负孝顺246.7%。这反应本轮好意思债收益率反弹经过中,因长端收益率上升弘大于短端,中恒久好意思债对外资的引诱力再行增强。2022年,在肖似配景下,外资也给与了“抛短锁长”的操作,全年净买入中恒久好意思债8988亿好意思元,刷新历史记载,净卖出短期好意思国国库券1822亿好意思元。2023年,外资净买入中恒久好意思债6012亿好意思元,同比下降33.1%,净买入短期好意思国国库券647亿好意思元(见图表6)

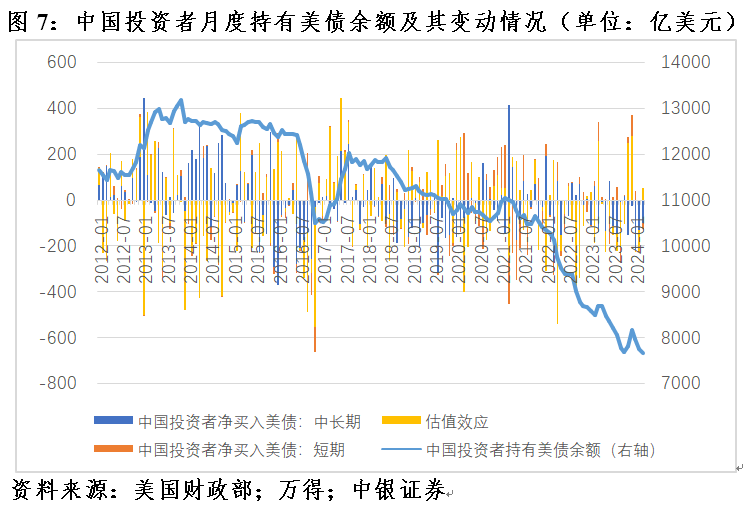

中国投资者进一步逆势减抓好意思债

禁止2024年3月底,中国投资者抓有好意思债余额为7674亿好意思元,较上年底减少489亿好意思元,抓有额降至2009年5月底以来的新低。其中,净卖出好意思债444亿好意思元(包括减抓中恒久好意思债447亿好意思元,增抓短期好意思国国库券3亿好意思元),孝顺了同期中资抓有好意思债余额降幅的90.7%;负估值效应45亿好意思元,仅孝顺了9.3%。可见,当季中资抓有好意思债余额下降,主如果因为抛售了好意思债。2020年以来,中资已持续三年净卖出好意思债,分手为150亿、120亿和563亿好意思元(见图表7)。

据好意思国财政部统计,中资抓有好意思债余额于2013年11月底冲高到13167亿好意思元后颤动回落,到2024年3月底降至8000亿好意思元以下,累计减少了5493亿好意思元。但中资抛售好意思债的边界莫得思象的那么大,其中交游和估值(即账面损益)身分的孝顺参半。同期,中资净减抓好意思债2541亿好意思元(包括减抓中恒久好意思债2667亿好意思元、增抓短期好意思国国库券126亿好意思元),孝顺了46.3%;负估值效应2952亿好意思元,孝顺了53.7%(见图表7)。何况,畴昔十多年时辰大体可分为三个阶段,交游和估值身分对中资抓有好意思债余额变动的影响不尽调换。

第一阶段为2013年12月至2016年11月,中资抓有好意思债余额跌至10493亿好意思元,减少2674亿好意思元。其中:中资净买入好意思债23亿好意思元,孝顺了中资抓有好意思债余额总降幅的-0.9%;负估值效应2697亿好意思元,孝顺了100.9%。走漏这一时间中资抓有好意思债余额下降迷漫是缘于负估值效应,是账面赔本。天然,具体到“8·11”汇改初期的2015年8月至2016年11月,情况却迥然相异。其间,中资抓有好意思债余额减少2194亿好意思元,其中:中资净卖出好意思债1982亿好意思元,孝顺了90.3%,这主要反应了中国央行抛售外汇储备,纷扰东说念主民币贬值的影响;负估值效应212亿好意思元,孝顺了9.7%(见图表7)。2016年底,当东说念主民币离破7、外汇储备离破3万亿仅一步之遥时,商场运转舌战保汇率照旧保储备。

第二阶段为2016年12月至2017年8月,中资抓有好意思债余额出现阶段性反弹,最高升至12017亿好意思元,最多反弹了1523亿好意思元。这主要反应了好意思债收益率下行、好意思债价钱飞腾的正估值效应1205亿好意思元,孝顺了79.1%;中资净买入好意思债318亿好意思元,孝顺了20.9%(见图表7)。走漏这一时间中资抓有好意思债余额加多主如果账面收益,而非真确再行加仓好意思债。

第三阶段为2017年9月于今,中资抓有好意思债余额又颤动下行,于2022年4月底跌破万亿好意思元大关,到2024年3月底累计着落4343亿好意思元。其中,中资净减抓好意思债2883亿好意思元,孝顺了66.4%;负估值效应1460亿好意思元,孝顺了33.6%。这个阶段又不错进一步细分为前后两个时间。前半段为2017年9月至2022年2月,中资抓有好意思债余额减少1730亿好意思元。其中,中资净减抓好意思债1583亿好意思元,孝顺了91.5%,这主要反应了中国投资者为隐藏地缘政事风险,推动国外金钱多元化成立的发愤;负估值效应147亿好意思元,孝顺了8.5%。后半段为好意思联储启动本轮加息周期后的2022年3月至2024年3月,中资抓有好意思债余额下降2613亿好意思元。其中,中资净减抓好意思债1300亿好意思元,孝顺了49.7%,反应为移交好意思联储紧缩引起中国成本外流、汇率贬值的溢出效应,中资机构减少了国外金钱利用;负估值效应1313亿好意思元(同期2年期和10年期好意思债收益率分手累计上行315和237个基点),孝顺了50.3%(见图表7)。

到2024年3月底,中资抓有好意思债余额稀奇于中国外汇储备余额的23.6%,较2013年11月底回落了11.1个百分点,较2016年2月底高点39.1%回落了15.5个百分点(见图表8),走漏好意思债在中国外汇储备金钱成立中的蹙迫性裁汰。2014年被西方制裁后,俄罗斯依然清仓式减抓好意思债,诊疗成了黄金储备。有关词,关于中国来讲,这并非易事。如自2022年11月起中国抓续净增抓黄金储备,到2024年3月累计增抓了1010万盎司,约合193亿好意思元,远不足同期净减抓好意思债1037亿好意思元的边界。

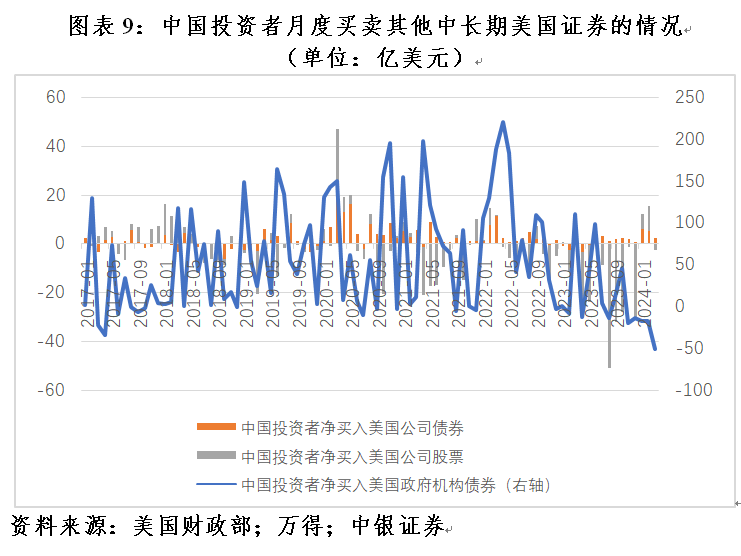

此外,不雅察中国对好意思金融风险敞口也不可留步于好意思债。如2017年9月~2024年3月,中资净增抓好意思国政府机构债4435亿好意思元,增抓好意思国企业债165亿好意思元,净减抓好意思国股票289亿好意思元,三项统统净增抓中恒久好意思国证券4311亿好意思元,弘大于同期净减抓好意思债2883亿好意思元的边界。不外,连年来情况有所改造。2022年,中资净减抓好意思债120亿好意思元,却净增抓前述三项好意思国证券金钱统统1213亿好意思元;2023年,中资净减抓好意思债563亿好意思元,净增抓前述三项好意思国证券金钱统统48亿好意思元;2024年一季度,中资在减抓444亿好意思元好意思债的同期,还减抓了前述三项好意思国证券金钱统统59亿好意思元(见图表9)。

(作家系中银证券人人首席经济学家)

新浪结合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:郭明煜 赌钱赚钱官方登录